Spis treści

Ceny mieszkań w górę. O ile więcej musimy zapłacić?

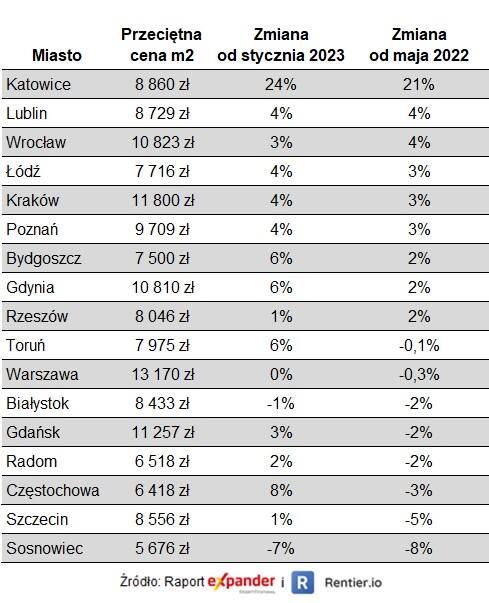

W maju w porównaniu z kwietniem ceny mieszkań wzrosły minimalnie, bo o 0,4 proc. W sumie od stycznia wzrost wynosi już jednak 4 proc. i wśród 17 badanych miast w 15 odnotowano wzrosty – wynika z raportu Expandera i Rentier.io. Jednak autorzy badania zaznaczają, że jest „jeszcze wiele miast, w których ceny są wciąż niższe niż przed rokiem".

– W maju 2022 r. odnotowaliśmy szczyt cenowy i w kolejnych miesiącach ceny zaczęły stopniowo spadać. Dopiero od lutego tego roku mieszkania systematycznie drożeją, ale przeciętnie są jedynie o 1 proc. wyższe niż przed rokiem. Spadki udało się odrobić w 9 z 17 badanych miast. Aż w 8 z 17 stawki są wciąż niższe niż w maju 2022 r. – zauważają.

Miasta, w których przebito poziomy cen sprzed roku, to:

- Katowice (+21%),

- Lublin (+4%),

- Wrocław (+4%).

Z kolei wciąż znacznie taniej niż przed rokiem jest w:

- Sosnowcu (-8%),

- Szczecinie (-5%),

- Częstochowie (-3%).

Najdrożej w Katowicach

Autorzy raportu zwracają uwagę na wysoką zmianę cen w Katowicach. Jak podają, w ciągu 12 miesięcy mediana cen ofertowych wzrosła tam o 21 proc. Jak wyjaśniają, tak duży wzrost w Katowicach wynika z wprowadzenia w ostatnim czasie do sprzedaży bardzo wielu ofert nowych mieszkań z cenami znacznie przewyższającymi wcześniejsze poziomy. Dla przykładu podają, że w jednej z inwestycji deweloperskich średnia cena wynosi 11 tys. zł za m2, z kolei przeciętna cena w tym mieście w ostatnich 12 miesiącach wynosiła ok. 7,5 tys. zł za m2.

Zakup nieruchomości. Co dalej z cenami mieszkań?

Jeśli chodzi o prognozy na kolejne miesiące, to zdaniem autorów raportu możliwe są dalsze wzrosty cen, ale raczej niewielkie. – Zakładamy, że patrząc na cały rynek wzrost w tym roku nie przekroczy 10 proc. – prognozują.

W ich ocenie, program „Bezpieczny kredyt 2%” nie jest w stanie wywołać prawdziwego boomu na rynku, ponieważ jest skierowany do dość wąskiej grupy nabywców, czyli osób, które nigdy wcześniej nie posiadały domu ani mieszkania, w wieku do 45 lat.

Jednak w początkowym okresie chętnych będzie bardzo wielu ze względu na tzw. odłożony popyt. Ograniczenia w dostępie do kredytów hipotecznych najmocniej dotknęły osoby młode, będące jeszcze w początkowym etapie kariery zawodowej. Z tego względu przez wiele miesięcy takie osoby nie mogły uzyskać kredytu i kupić mieszkania. – Teraz będą mieli taką możliwość, więc zapewne z niej skorzystają – tłumaczą.

Zwiększony popyt, w ocenie ekspertów powinien się utrzymać maksymalnie przez 12 miesięcy, a następnie zacznie przygasać. – Kluczowy dla cen mieszkań będzie poziom stóp procentowych. Jeśli stopy szybko spadną do poziomów znacznie niższych niż obecnie, to pojawi się kolejna fala popytu ze strony innych uczestników rynku. Jeśli natomiast stopy procentowe będą spadały powoli lub utrzymają się na obecnym poziomie, to ceny mieszkań będą stabilne lub nawet powrócą niewielkie spadki – tłumaczą.

„Bezpieczny kredyt 2%”. Jak duże mieszkanie będzie można kupić?

Preferencyjny kredyt teoretycznie można uzyskać na zakup dowolnego mieszkania, zarówno z rynku pierwotnego jak i wtórnego. Nie ma ani limitu ceny za m2, ani limitu powierzchni lokalu. Jedynie kwota kredytu jest ograniczona do 500 tys. zł w przypadku singla i 600 tys. zł dla małżeństwa lub rodziny z przynajmniej jednym dzieckiem. Dodatkowo można też posiadać do 200 tys. zł wkładu własnego, więc mieszkanie można kupić maksymalnie za 700 tys. zł lub 800 tys. zł.

Jednak eksperci zwracają uwagę, że w praktyce wielkość mieszkania będzie jednak ograniczała dostępna kwota kredytu i wysokość raty, jaką jest w stanie spłacić dana osoba. Autorzy raportu policzyli jak duże mieszkanie można kupić w poszczególnych miastach za „Bezpieczny kredyt 2%” przyjmując różne poziomy raty (pomniejszonej o dopłatę). Założono, że mieszkanie jest kupowane po przeciętnej cenie dla danego miasta.

![Ile m2 można kupić przy określonej racie „Bezpiecznego kredytu 2%[/quot/]?](https://d-pt.ppstatic.pl/k/r/1/fe/b9/649ec6ff3ff9d_p.jpg?1688127232)

– Wśród badanych przez nas 17 miast największy metraż można nabyć w Sosnowcu. Przy racie (obniżonej już o dopłatę) wynoszącej 1 tys. zł miesięcznie można nabyć kawalerkę o powierzchni 34 m2. Z kolei jeśli kogoś stać na ratę 30 tys. zł, to może sobie kupić aż 103 m2. Najmniejsze metraże są dostępne w Warszawie, ponieważ tam ceny są najwyższe wśród badanych miast. Rata wynosząca 1 tys. zł pozwoliłaby nabyć jedynie 15 m2 po średniej cenie. W przypadku raty wynoszącej 3 tys. zł można kupić mieszkanie o powierzchni 45 m2 – podają.

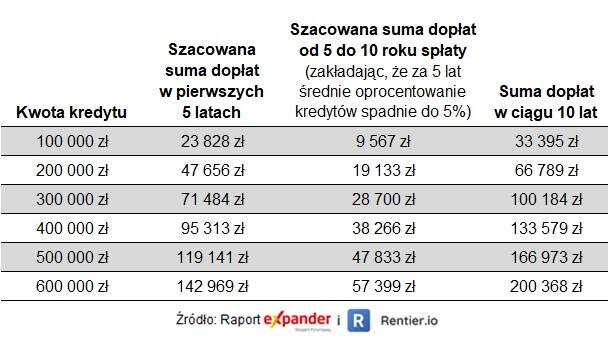

Tyle wyniesie suma dopłat, jakie można uzyskać w ciągu 10 lat spłaty

Jeśli chodzi o sumę dopłat jaką może zyskać uczestnik programu, to będzie ona uzależniona od:

- kwoty kredytu,

- okresu spłaty,

- poziomu stóp procentowych zarówno w momencie udzielania kredytu jak i po 5 latach spłaty.

– Im wyższa kwota kredytu i im dłuższy okres spłaty tym dopłata będzie wyższa – wskazano i dodano, że dopłaty najprawdopodobniej będą zdecydowanie wyższe w pierwszych 5 latach spłaty niż w kolejnej pięciolatce.

Będzie tak z dwóch powodów. Po pierwsze zadłużenie w systemie rat malejących dość szybko spada, a im niższe zadłużenie tym niższa dopłata. Po drugie za 5 lat prawdopodobnie będą obwiązywały znacznie niższe stopy procentowe niż obecnie (o ile znów nas nie zaskoczy coś nieprzewidywalnego).

– Biorąc te czynniki pod uwagę możemy oszacować, że w przypadku kredytu na 300 tys. zł na 30 lat suma dopłat wyniesie ok. 100 tys. zł. Założyliśmy jednak, że za 5 lat średnie oprocentowanie kredytów hipotecznych wyniesie 5 proc. Jeśli będzie wyższe to dopłaty będą wyższe, a jeśli stopy procentowe spadną mocniej to i wysokość dopłat będzie niższa – wyjaśniono.

Jednak, wyliczenie nie uwzględnia nadpłat takiego kredytu, tymczasem przepisy przewidują wiele możliwości dokonywania nadpłat, które nie powodują utraty dopłat. Nadpłata zmniejszy jednak zadłużenie, więc jej wynikiem byłyby niższe dopłaty. – Takie rozwiązanie w niektórych przypadkach mogłoby być korzystane dla klienta, ponieważ dopłata nie pokrywa całych odsetek. Ich część klient spłaca samodzielnie – tłumaczą.

Kiedy WIRON zastąpi WIBOR? Co z ratami kredytu?

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?