Za zgromadzone na rachunkach środki tylko dziewięć banków na ponad 30, płaci więcej niż 1 procent odsetek. Co więcej, część z nich dopiero po spełnieniu określonych warunków.

PROCENTY W PROMOCJI

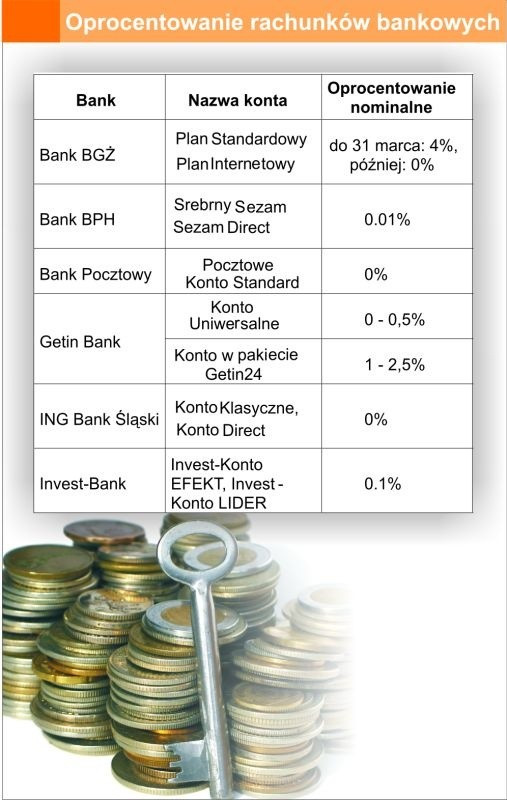

Na przykład w BGŻ w ramach promocji oprocentowanie konta wynosi 4 procent, ale tylko do końca miesiąca. Z kolei w Polbanku podstawowy ROR jest nieoprocentowany, ale można ustawić automatyczną dyspozycję, dzięki której nadwyżka środków trafia na konto oszczędnościowe przynoszące 4,25 procent.

Bankiem, w którym nazwa Rachunek Oszczędnościowo Rozliczeniowy jest uzasadniona, bo faktycznie pozwala oszczędzać, jest BOŚ. Na Koncie Wyjątkowym oprocentowanie waha się od 4 do 8 procent w zależności od salda. Z kolei w Eurobanku na koncie online możemy liczyć na 3,5 procent, a w Toyota Banku na 2,25 procent.

MYDLENIE OCZU

I na tym lista ROR-ów powinna się skończyć. Reszta to RR, czyli rachunki rozliczeniowe. W pozostałych bankach oprocentowanie jest bowiem bliskie zeru. Czasami jest to zero absolutne, jak na przykład w Millennium, Pocztowym, ING czy mBanku. Wbrew pozorom trzeba te banki pochwalić, może nie za wysokość stawki, ale za uczciwe postawienie sprawy. Inaczej będzie z tymi instytucjami, gdzie oprocentowanie rachunku wynosi 0,1 proc. (Allianz, BPS, DB Nord, Invest Bank, PKO BP, Volkswagen Bank direct) czy nawet 0,01 proc. (BPH, Kredyt Bank, Nordea, Pekao). Po co takie oprocentowanie rachunku? Żeby ładnie wyglądało? Żeby klient miał wrażenie, że jednak konto jest oprocentowane? To ewidentnie mydlenie oczu.

ARYTMETYKA NIE KŁAMIE

Wystarczy samemu policzyć. Jeśli przez miesiąc będziemy na koncie z oprocentowaniem 0,01 proc. trzymali 2 tysiące złotych, to po zaokrągleniu do góry naliczone odsetki wyniosą… dwa grosze. Jeśli widzimy konto z takim oprocentowaniem, to po prostu powinniśmy ignorować te jedynki, umieszczone gdzieś po przecinku. Nie mają one dla nas większego znaczenia.

Są jednak banki, które wykazują się jeszcze większym poczuciem humoru. Środki na CitiKoncie w CitiBanku nie są oprocentowane, chyba że saldo przekroczy 50 tys. zł, wtedy bank zapłaci nam w skali roku 0,05 proc. Niewiele lepiej jest w Getin Banku na Koncie Uniwersalnym. Tu oprocentowanie dla kwot poniżej 2 tys. zł wynosi zero, potem rośnie do 0,25 proc., a po przekroczeniu 100 tys. zł do 0,5 proc.

Strefa Biznesu: Zwolnienia grupowe w Polsce. Ekspert uspokaja

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?